衛福部提出健保補充保費修法三方向:「年度結算」、「扣繳上限調整」、「獎金課徵門檻下修」。醫改會從數據面、制度面讓大家了解其中爭議:

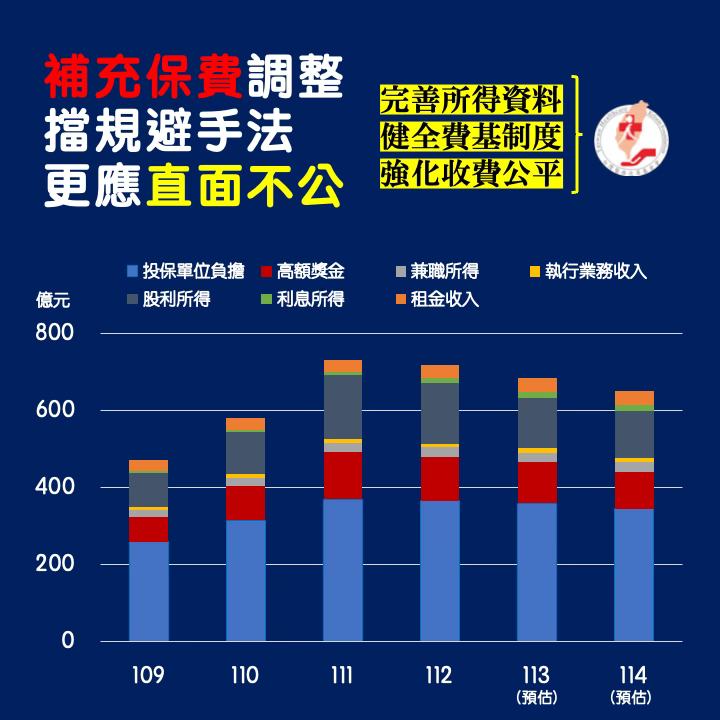

補充保費約占保費整體收入的9%。根據健保會資料,近年補充保費收入如下:109年473億元、110年582億元、111年734億元,112年723億元、113年686億元(預估)、114年653億元(預估)。前三大主要來源包括:投保單位負擔約50%、股利所得約20%、高額獎金約15%。而其餘利息所得、租金收入等則各約占2~5%。

111、112年補充保費大增時,政府曾歸因於「股市表現」。但關鍵的問題是:補充保費真的公平涵蓋各類所得來源了嗎?租金、執行業務所得、海外資本利得、地下經濟是否真正掌握?還是只有股利這類「資料取得容易」的人被收得最完整?這其實才是爭議核心。

[▲] 補充保費調整擋規避手法,更應直面不公

補充保費制度本身存在灰色地帶:6類15目分類收取、地下經濟龐大、租屋市場不透明、資本利得的範圍,加上過去規避補充保費的手法等。只要提及保費調整,公平性的質疑都會浮現。

從二代健保推動至今,「跨部門財稅資料整合、勾稽」的老問題早已反覆討論,但至今未解。如果不直面個人或家戶所得資料不完整的問題,即便改成年度結算,也只擋下部分規避手法,但真正的不公平問題仍在。

[▲] 政府想走阻力較小的路,官員說明——

//明年不漲保費下,為了補總額出現的缺口,所以調整補充保費//

//資本利得影響範圍更廣,行政成本更高,才會找這幾項資料取得相對容易的項目,先來試試看//

這些話恰恰顯示出政府「哪裡容易,就從哪裡推動」「溫水煮青蛙」的思維。

此外,遺憾的是,衛福部今日(11/6)回應此次修法方向,表示雖請教很多財務專家,仍尚未與其他部會研商。這回應也凸顯政策討論的急就章,欠缺行政部門的橫向討論與社會溝通。

[▲] 問題的根本與我們的呼籲

收入面改革更根本的是「費基」(從哪裡收錢?)與「費率」(收多少?),原則是依循「量能負擔」,同所得者負擔同保費,高所得者負擔更多保費。然而,面對長期問題,政府往往選擇臨時加碼、預算補洞的方式處理,來避免處理爭議。

醫改會呼籲,健保要真正永續,不能每次都只挑容易動的那一塊、頭痛醫頭、腳痛醫腳。真正的改革,應從完善所得資料、健全費基制度、強化收費公平,三方面同步啟動,才能讓健保回到自助互助、量能負擔的精神。