二代健保兩套費率差很大

沈珮涵(醫改會研究員)

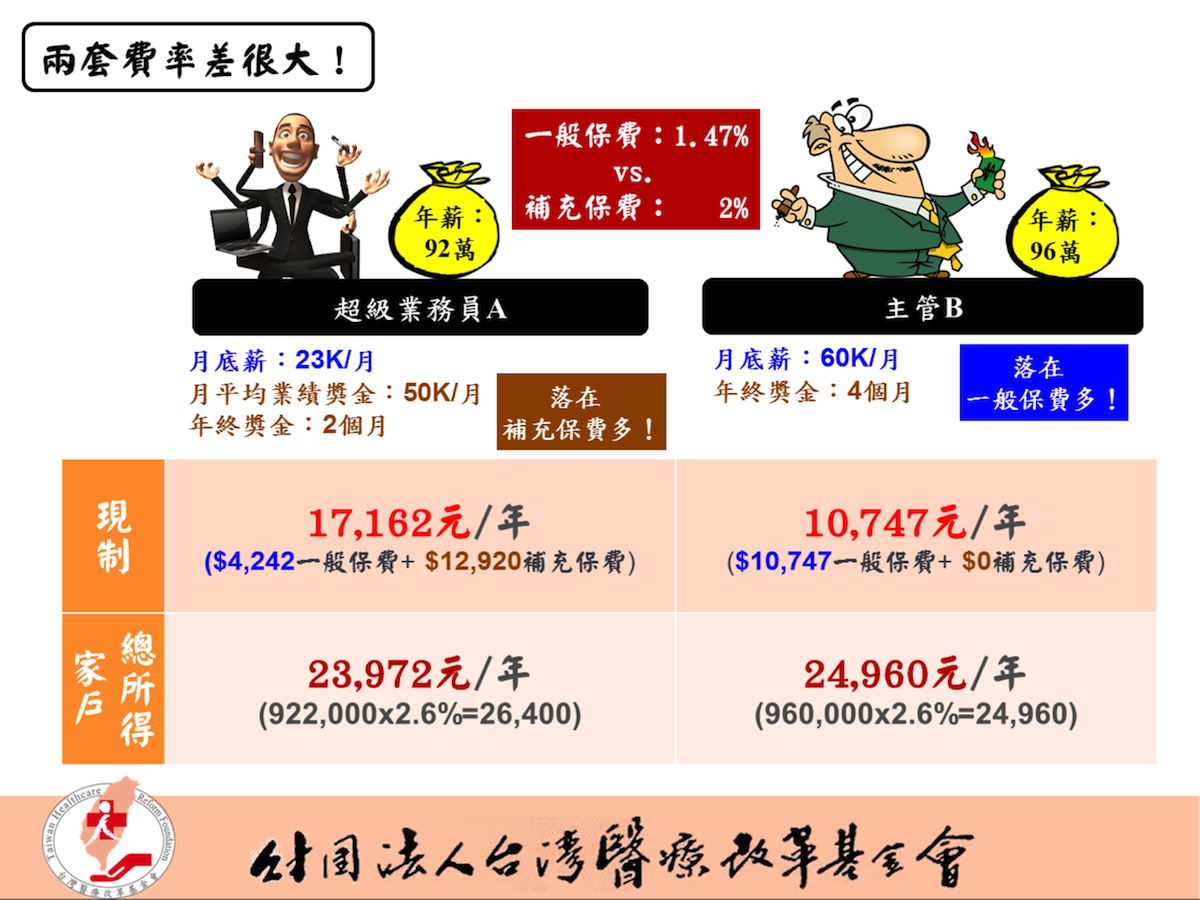

假設超級業務員 A,每月底薪 23K,但因每月勤跑業務,每個月可多爭取平均 50K 的業務獎金,並另有二個月年終獎金-年薪 92 萬,年繳健保費 17,162 元;而主管 B,每月底薪 60K,年終獎金四個月-年薪 96 萬,但每年健保費卻比所得較低的業務員 A 硬是少了 6,415 元!

為什麼會這樣呢?原因就出在兩個人的主要所得來源是用不同的保費費率計算的!二代健保實施後採取雙重費率,除了一代健保就有的ㄧ般保費外,還多出了補充保費。但是一般健保費名目費率雖是 4.91%,但因為受雇被保險人負擔 30%,所以實質費率其實是較低的「1.47%」;補充保費就是較高的「2%」,同樣都是健保費,卻有兩套費率的差別待遇!

業務員 A 的主要所得來源(業務獎金)落在「費率較高」的補充保費課徵範圍,所以年保費高達 17,162 元(其中補充保費高達 12,920 元)。而主管 B 的所得雖然比較高,卻主要是算在「實質費率較低」的一般保費,加上獎金沒超過四個月而免收補充保費,讓明明年薪較高者卻可以繳更少的保費,根本就是兩套費率差很大!

但如果改成家戶總所得制,大家都採用相同的單一費率計算保費(當時推估為 2.6%),高所得的主管保費高、所得較低的業務保費低,才能符合公平正義。看完這例子,如果您不能忍受健保費既有的不公平亂象,請您支持家戶總所得吧!