醫改雙月刊 27、28 期深度論壇

認識德國健保(一)

談德國社會保險組織體制特徵

台北大學社工系林志鴻教授講述

研發組黃奕瀠研究員整理

現今全世界社會福利制度與政策,多半師法歐洲,而德國的社會保險制度更是屢屢被引作比較的典範,因為早在十九世紀,德國便有社會健康保險法,開健保之先。德國的健保制度創立至今約一百多年,隨著環境的改變,也遇到不少挑戰與變革。台灣的健保制度雖為世界肯定,但也有缺失。因此,本刊將分兩期討論德國社會保險組織體制,其特徵、原則還有演變,並和台灣的健保制度做比較,讓您更瞭解健保。

本期將先討論德國健保組織與特徵,下期將繼續討論德國健保的費率與支付制度,進而與台灣健保作一比較。

歷史源流

德國的健保制度源於 1883 年,是俾斯麥三大社會立法之一。不但是世界第一部社會健康保險法,也是世界第一部針對社會保險所立的法。此項立法雖出於俾斯麥本人的魄力,但在之前,西方社會本就有「互助基金」的傳統,藉著固定扣款給互助合作組織的機制,確保發生意外或生病時能有救助的金錢使用。也就是我們現在所知的社會保險的簡單雛型。

德國健保初期僅針對藍領勞工(藍領)階級,而後逐步擴及白領階級,自雇者及其他職業群體,並讓眷屬免付費加保。目前德國大約有 86% 到 90% 的人口加入健保。

建立健保之初,醫事人力並未配合健保做規劃。醫界見健保制度成立,競相投入,醫生供給過剩。再加上保險人的組織透過合併越來越大,議價與支付能力很強,醫療供給者反成協商弱勢。自 1920 年代起醫方就有危機感,經過多方努力,終於在 1931 年,保險醫師協會成立,成為保護醫事人員權益的組織,並要求供給方(保險人)不得設立醫事服務機構。

到了 1990 年代,德國醫師人力仍然過剩(約 350:1),健保主管機關規定超過 68 歲的醫師要從這個協會退休(但仍可看自費診)。

國家監督下行自治管理

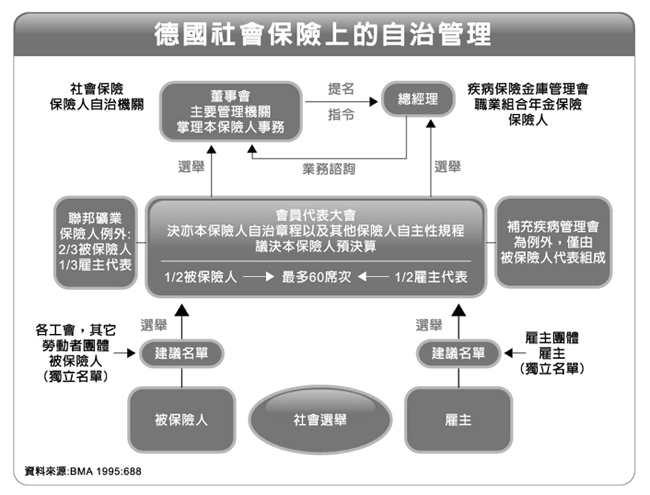

德國社會保險組織體制最重要的原則是,在國家監督下行自治管理。國家訂定法律,並依法監督健康保險體系。但健康保險法的具體執行與供需雙方的協商等事務,則是透過自我管理組織來個別的(對內),合作的(共同對外)治理,所以任何合作必須透過共同協商,雙方和議完成。例如:對內自我管理則以組織內部治理事務(如自治管理機關與理監事會組成;費率訂定),對外共同治理事務(為執行健保政策如總額的形成,組成供需雙方集體協作工作小組,進行協商等事務)等,除此之外,需求方要求的醫療品質與治療權益的維護,由需求方組成的邦與聯邦保險醫師協會、醫院協會、藥師協會等都交由自治管理與協商。

而這種「自治管理」的正當合法性,是透過民主原則/社會選舉、社會共識/共同決定而達成。也就是,各聯邦保險內的醫師協會或醫院協會,或是健保體制內的保險人團體,都是透過自治管理方式來運作。德國保險基金會就相當於國內的社團法人,代表是以『社會選舉』的方式選出。圖例如下:

複數保險人制

德國社會保險組織體制的另一個特徵是複數保險人制。保險的管理會多達數百個,但逐年減少中。每個管理會都有個自治管理機關,由社會選舉選出勞雇各半席次[1]代表組成代表大會(Verwaltungsrat)、理事會,設理事主席與執行理事,實際負責推動會務,對外代表管理會。

這些管理會分成七大類保險人。這七類保險人不以營利為目的,以職業類別來分類[2]。保險人逐年減少,總數由 23,057 家(1908)大幅減少為 219 家(2008)(BMG 2008,133)。

漁民、農民、礦工因為職業所造成的特殊健康風險,無法自由選擇健保保險人,但其他職業人口則無限制。德國健保主要以這些職業為屬性所區分的健保保險人來涵蓋職業被保險人及其無職業或未成年的家屬。

德國健保於是由多元分立而封閉的自治管理,到 90 年代後則朝向有限多元合作而開放的自治管理體系邁進。但在國家監督的大原則下,自治管理空間愈來越小,而且自治的空間與項目也越來越被限縮。到了 2008 年,面對數百個健保保險人機構,德國政府希望將單位合併、 精簡人事,降低人事費用。最重要的改變就是原先由各保險人自主決定的費率,改由國會訂定。而政府官方也促成七類保險人的聯邦協會合組成立聯邦總協會,作為私法團體。甚至,希望走向單一保險人制度。

註:

[1] 但疾病管理會只有被保險人代表。

[2] 七類保險人以職業區分,分別是一般地區性健保保險人(AOK)、企業健保保險人、自主手工業同業工會健保保險人、漁業健保保險人、農業健保保險人、聯邦礦業健保保險人、補充健保保險人。

認識德國健保(二)

談德國健保的費率與支付制度

台北大學社工系林志鴻教授講述

研發組黃奕瀠研究員整理

德國健保改革是由「財務」改革進展為「體制」改革;除了上(28)期雙月刊所提到的「在國家監督下行自治管理原則」、鼓勵保險人合併,以降低行政費用等方向外,本期將續談其他重點。

費率穩定原則

政府體認到健保費率 已到達經濟可承受的高點,於是有了穩定費率在既有的水準的共識,以避免費率不斷增加,對雇主、勞工負擔過重。除了由「量出為入」改成「量入為出」的隨收隨付制度外,並推動以下措施:

- 刪減浮濫的給付。

- 增加部分負擔。

- 以優惠措施誘導民眾選擇家醫制度。

- 固定保險行政費用的額度。

- 健保財源除政府原有 27% 的補貼之外,再增加稅收做為財源,並用來補助兒童繳交保費。

- 健保費用總額與費率由原本的自治協商,改由國會決定。

體制面的變革

為了達成費率穩定原則,政府除了進行「合目的性(相對於合法性監督)」的監督外,92 年起也進行體制改革。重點是廢除俾斯麥以來以不同身分職業區隔的組合形式,建構跨類保險人風險結構平衡機制;並賦予被保險人強制締約權,以防止保險人以行政等措施排除被保險人加保,以免保險人篩選被保險人,或出現刮脂效應。此外,將「極重度照顧需要」的長照病患給付,移出健保體系,與其他福利體系結合成立「長期照顧保險」。

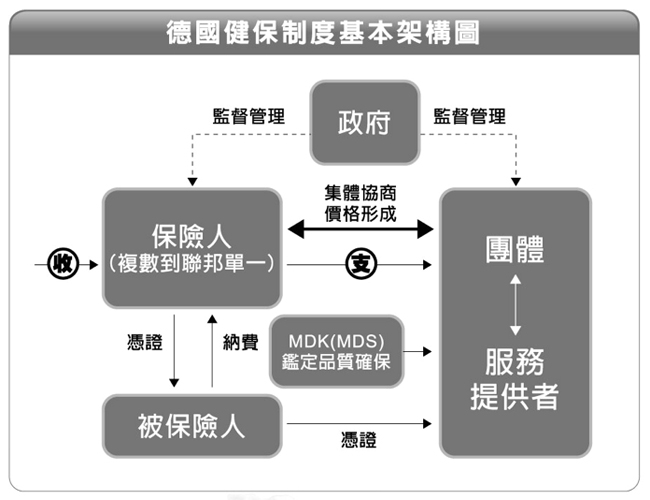

醫療給付審查與支付制度的變革

德國健保的醫事鑑定服務中心(MDK),相當於台灣的審查醫師。經費由保費支持,但獨立專業運作,保險人不能干涉。並於 95 年配合長期照護保險開辦,擴大為共有六千人的 MDS,並納入稽核品質和安全的功能。

2005 年德國透過實施 DRGs 以及家庭醫師制度,分別取代原先醫院(住院)與門診總額預算制度,以改善過去總額支付制度效果有限的問題。

透過瞭解德國健保的脈絡與走向後,我們也整理了台德兩國健保的差異,並進一步剖析兩國費率計費與給付內涵的差異,以化解國內有些讀者對引用德國制度作為跨國比較時的誤解;並期望能作為討論台灣二代健保修法時的參考。更多完整的介紹資料,也歡迎上醫改會網站瀏覽全文內容。

德國 VS. 台灣 超級比一比

迷思與誤解

| 台灣醫界曾表示德國費率 13%,台灣只有 4.55% 明顯偏低,這樣說法對嗎? |

| 阿鴻老師解惑 |

其實這說法有誤,因為:

|