台美日三國 對非營利醫院公益責任及治理監督規定之比較

朱顯光(醫改會研發組長)

沈珮涵(醫改會研究員)

沈珮涵(醫改會研究員)

醫改會於 102 年 12 月召開「體檢財團法人醫院財務真相」記者會,揭露享有多項稅負優惠且應該具有非營利本質之財團法人醫院,八成以上有盈餘,但僅 18 家須額外繳稅;且共編列高達 23 億公益支出卻難有效監督稽核,引發廣大回響。

財團法人醫院的設立係以社會公益為目的,透過醫院的慈善醫療(Charity care)及社區公益服務(Community benefit)提供社區中的弱勢民眾一個安全照護網。然長期以來,許多民眾對非營利醫院不清不楚又差異甚巨的慈善醫療及社區公益,乃至於不公平收費或追討欠費有諸多抱怨和困擾(例如 102 年報紙曾報導,某宗教財團法人醫院寄存證信函要求重殘人士繳交 8 年前欠費 190 元,文末並提及「以免訟累」用語而引發爭議),非營利醫院能否有效回應其設立宗旨令人質疑。

▋ 防杜醫院「假公益、真營利」,美、日能,台灣不能?!

各國都積極加強對非營利醫院之管理,強化其公益責任與財務治理監督,更積極思考如何強化非營利醫院所扮演的角色及任務,將其納入成為醫療改革、社區健康營造的重要基石。日本醫療體系與台灣相近,而美國則正在推全面健保之醫改方案,這兩國對非營利醫院之管理規定很值得台灣參考,並反思台灣相較之下監管明顯不足之亂象,該如何修法改善。

下圖是有關美日兩國對非營利醫院之財務揭露、公益 / 人力投入之監督等相關規定之整理。相較之下,凸顯台灣對財團法人醫院監督規定之不足,有待積極修法補強。

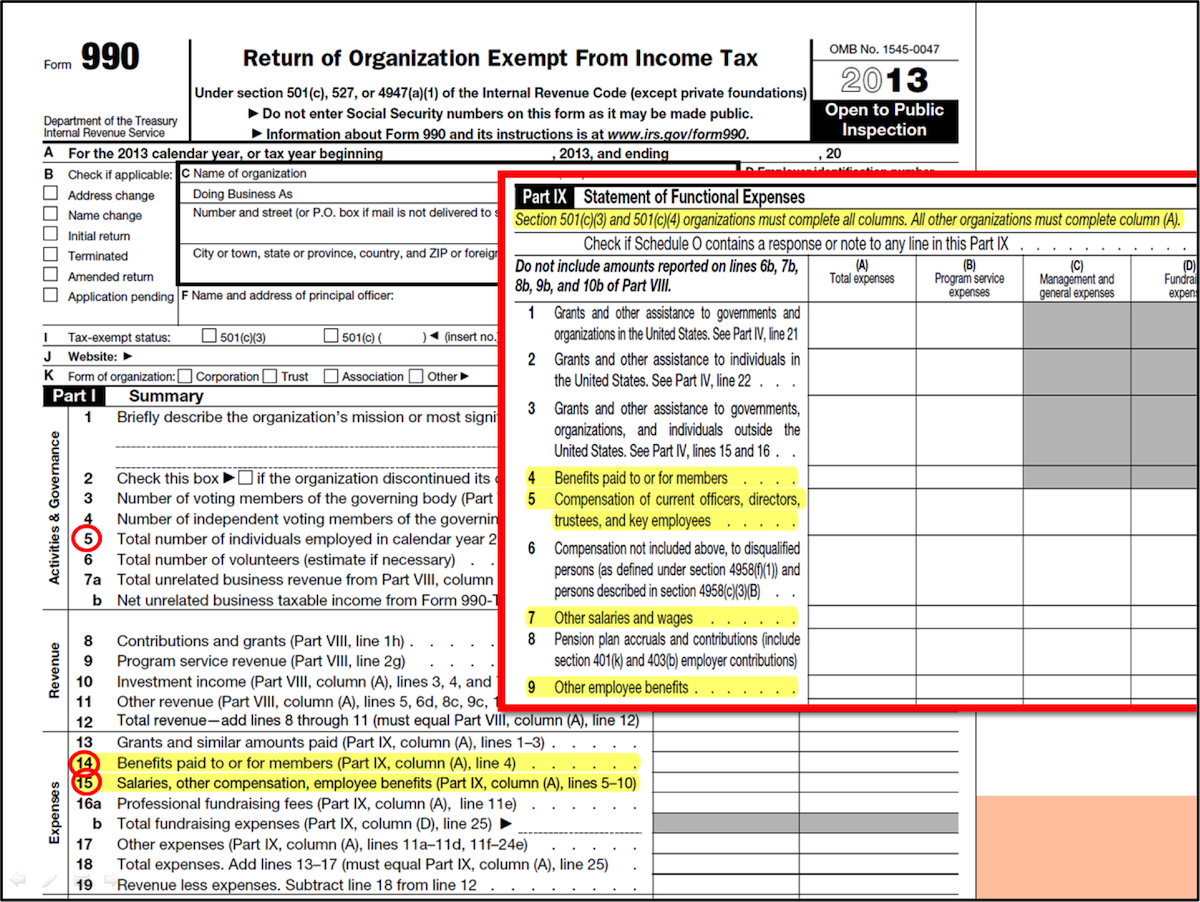

除上面的比較表外,底下我們更進一步補充說明美國的規範與改革方案。美國國稅局(IRS)早就訂有完整的非營利醫院財務申報機制與免稅義務規定(Schedule H of Form 990),醫院必須符合相關公益標準才能享有免稅資格。近年更積極強化相關規定,以期能有更多證據確保醫院之公益服務真能用於改善社區民眾之健康福祉,讓非營利醫院善盡非營利責任。例如要求由社區成員代表參與委員會之運作、公開醫院醫療人力政策資訊、監督管理盈餘用途等等。

▋ 歐巴馬健保法案(ACA)對非營利醫院公益服務的規定

隨著歐巴馬總統推動全民健保醫改上路, 過去許多沒有保險的人口減少,醫院慈善醫療救助服務需要重新定位檢討,並配合醫改腳步強化醫院在評估社區健康需求缺口及提出對應改善策略之責任。2010 年 3 月 23 日頒布的歐巴馬健保法(Obamacare)通過強化非營利醫院在公益服務的資訊透明與課責機制之條文,明定非營利醫院須達到公益服務的最低標準(包括:明定院內財務援助方案、公平計費與欠費追繳規定、執行社區健康需求評估等等),醫院方能符合申請免稅的資格;同時也增加資訊公開與監督機制1。規定簡介如下:

一、社區公益:執行社區健康需求評估(community health needs assessments, CHNAs)

歐巴馬健保法(Obamacare)對非營利醫院管理最重要的變革,是要求醫院應先進行社區健康與公益需求的評估,並以此做為提出公益服務方案與策略的實證基礎,才能享有免稅優惠,而非任由醫院隨意提計畫、甚至亂花公益支出。透過醫院主動進入社區了解其健康醫療需求、並設定優先性,乃是發展有效社區公益服務的基本要件,故非營利醫院每三年至少需進行一次社區健康需求評估,並實際執行策略回應其需求。這份評估結果更能進而作為發展醫改策略、社區健康營造的重要基礎。

因此,醫院必須定義其所服務的社區為何、同時需記錄並公開執行需求評估的過程和方法、使用資源和日期,包括交代如何選擇能夠代表醫院社區服務的廣大利益者為評估對象,及如何決定社區需求優先性的準則與過程;此外,醫院亦須盤點該社區可以協助改善需求的資源或醫療院所有哪些,並將評估文件與執行情況資訊公開2。若醫院未盡到此項責任,還需繳交 50,000 美元罰金。

二、慈善醫療:訂定並公告清楚的醫療費用補助方案(financial assistance policy, FAP)

非營利醫院有責任讓病人及社會大眾對這家醫院所能提供的財務援助有基本概念,故應發展院方書面清楚明瞭的財務援助方案。該方案上至少須載明六項資訊3:

(一)院方提供何種免費醫療照護或費用減免補助;

(二)申請補助的資格或條件為何;

(三)病人收費的計算基礎為何;

(四)病人如何申請補助;

(五)院方對於欠費者或繳不起錢者收費處理方式與追繳程序應完整羅列;

(六)如何評估院方提供的醫療費用補助方案,已在社區中廣為公告和宣傳。

(一)院方提供何種免費醫療照護或費用減免補助;

(二)申請補助的資格或條件為何;

(三)病人收費的計算基礎為何;

(四)病人如何申請補助;

(五)院方對於欠費者或繳不起錢者收費處理方式與追繳程序應完整羅列;

(六)如何評估院方提供的醫療費用補助方案,已在社區中廣為公告和宣傳。

此外,醫院在判定民眾是否符合院方財務援助資格時,亦應努力協助個案申請政府的公共補助,且提供照護服務時不得有歧視;對於緊急醫療救助,則另訂有專章規範。

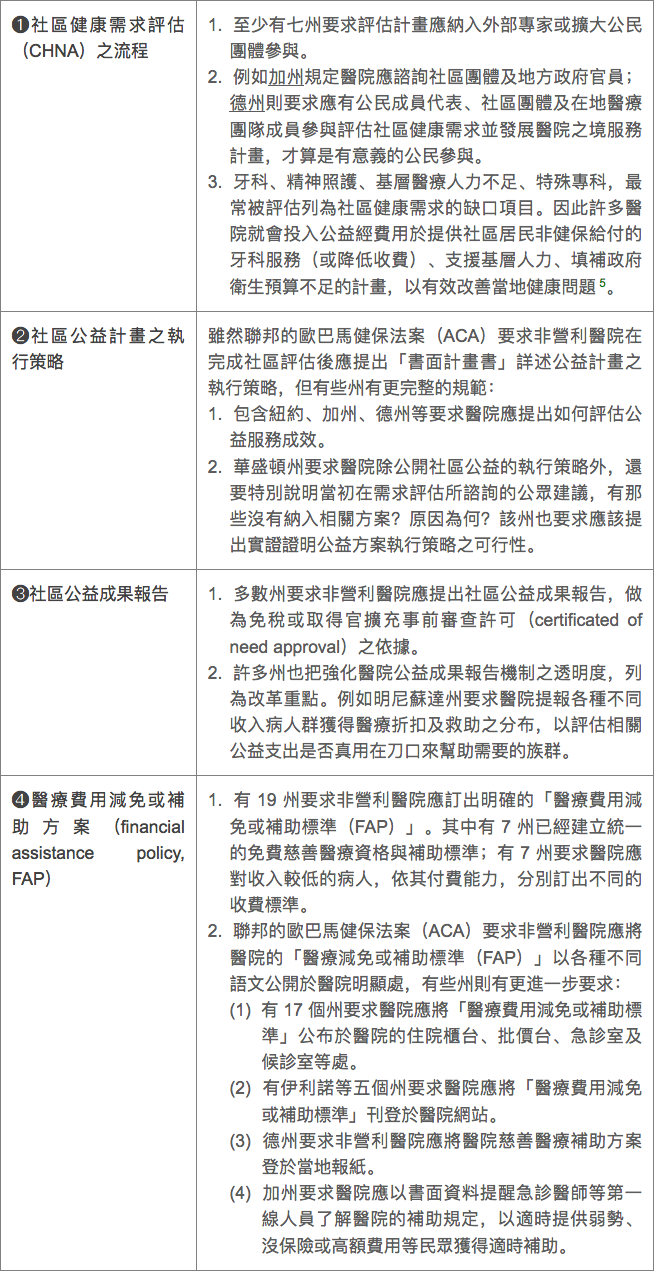

▋ 美國各州值得台灣學習的管理規定

除了聯邦的規定外,各州也有各種其他管理的機制。我們特別整理其中幾點最值得台灣參考學習的部分4:

註: 1. 歐巴馬 ACA 法案 ─ Sec.9007、4959:http://www.gpo.gov/fdsys/pkg/PLAW-111publ148/pdf/PLAW-111publ148.pdf 2. New IRS Code Section 501(r) Tax-Exempt Hospital Requirements, Including the Community Health Needs Assessment Provisions:http://www.withum.com/pdf/Healthcare_news/HFMA_CT_Scanner_july2012.pdf 3. Protecting Consumers, Encouraging Community Dialogue: Reform’s New Requirements for Non-profit Hospitals:http://www.communitycatalyst.org/doc-store/publications/Hospital_Accountability_Summary_ACA.pdf 4. 詳細內容請點閱參考 http://www.hilltopinstitute.org/publications/HospitalCommunityBenefitsAfterTheACA-StateLawLandscapeIssueBrief6-March2013.pdf 5. http://www.nonprofitquarterly.org/policysocial-context/21767-a-healthcare-advocate-s-guide-to-community-health-needs-assessments.html